新闻 你的位置:线上赌钱APP大全(中国)科技有限公司 > 新闻 > 线上赌钱APP大全中国口头GDP回升期-线上赌钱APP大全(中国)科技有限公司

线上赌钱APP大全中国口头GDP回升期-线上赌钱APP大全(中国)科技有限公司

发布日期:2024-06-14 09:00 点击次数:104

一朝经济回升,港股弹性可能更大

新期间证券樊继拓 05-05 19:36

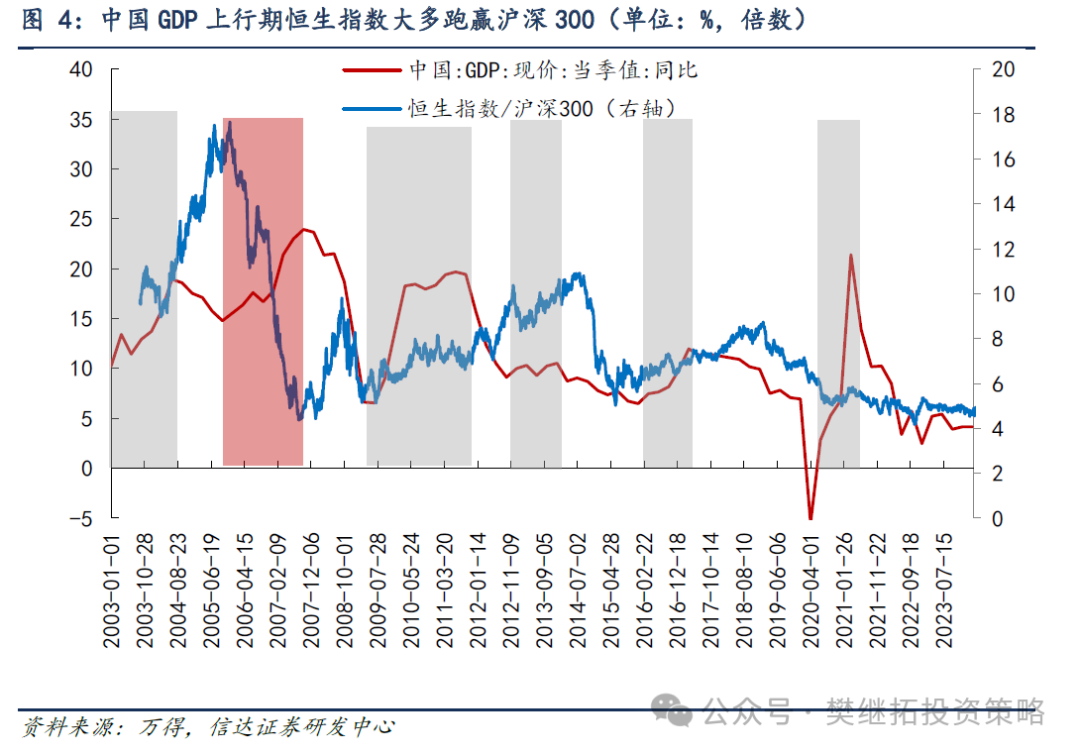

史上中国经济口头GDP增速回升期,包括2003-2004年Q2、2009年Q3-2010年、2013年、2016-2017年Q3,2020Q4-2021年Q1,恒生指数大部分情况下能够得到相较于沪深300指数10-30个百分点的逾额收益。

信达策略推敲

策略不雅点:一朝经济回升,港股弹性可能更大

恒生指数2021年2月-2024年1月的下落幅度和技能均接近历史极值,好意思国利率上行、中国房地产下滑、互联网行业竞争方法较为热烈等身分均是恒生指数走弱的原因,但计议到最近两年的ROE下降幅度并不大,而估值创历史新低,线路外洋投资者对中国经济“主不雅层面”的悲不雅预期可能过度了。历史上,中国口头GDP回升期,包括2003-2004年Q2、2009年Q3-2010年、2013年、2016-2017年Q3,2020Q4-2021年Q1,恒生指数大多能够得到相较于沪深300指数10-30个百分点的逾额收益。中国PPI回升期,恒生指数大多能得到幅度在10-40个百分点之间的逾额收益。是以一朝经济预期粗疏,港股弹性可能比A股更大。最近港股快速上升,可能意味着投资者对国内经济预期出现了较大的改善。

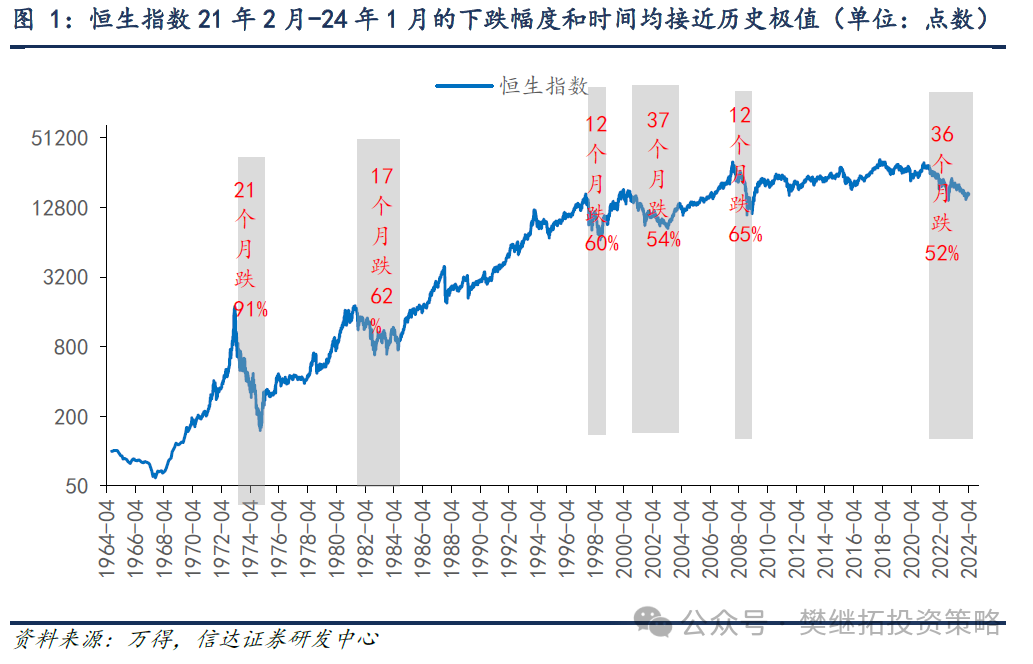

(1)恒生指数2021年2月-2024年1月的下落幅度和技能均接近历史极值。本轮恒生指数下落始于2021年2月,甩手2024年1月22日低点,本轮恒生指数熊市握续技能近3年,最大跌幅达到52%。跌幅并排1970年以来除1973-1974年(国际游资除掉、信贷收紧、石油危境下众人经济阑珊、好意思股熊市映射等身分共同作用下的熊市)之外的大级别熊市,同期亦然历史转折跌技能最长的熊市。

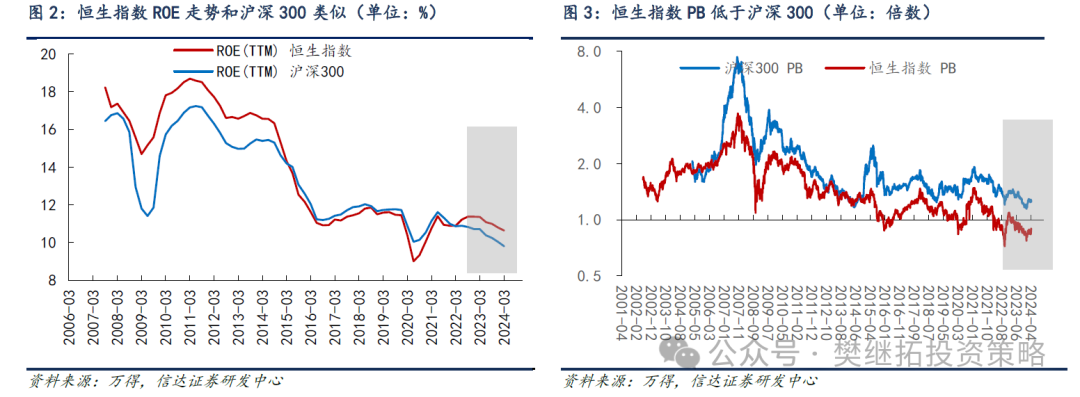

(2)恒生指数最近两年的ROE下降幅度并不大,但估值创历史新低,线路外洋投资者对中国经济“主不雅层面”的悲不雅预期可能过度了。从数据来看,历史上恒生指数ROE和沪深300相比一致,咫尺恒生指数ROE高于沪深300,但PB却低于沪深300,性价相比高。恒生指数最近几年熊市,基本面的原因主如果,好意思国利率上行、中国房地产下滑、互联网行业竞争方法较为热烈、亏钱效应等,这些身分详细起来导致外洋投资者汇聚离场。但从最近两年的边缘变化来看,恒生指数ROE出现了下降,但下降幅度并不大,由此不错判断,外洋投资者对中国金钱的悲不雅可能过于“主不雅”,上市公司盈利发扬比预期更强。

(3)一朝经济预期粗疏,港股弹性可能比A股更大。历史上中国经济口头GDP增速回升期,包括2003-2004年Q2、2009年Q3-2010年、2013年、2016-2017年Q3,2020Q4-2021年Q1,恒生指数大部分情况下能够得到相较于沪深300指数10-30个百分点的逾额收益。

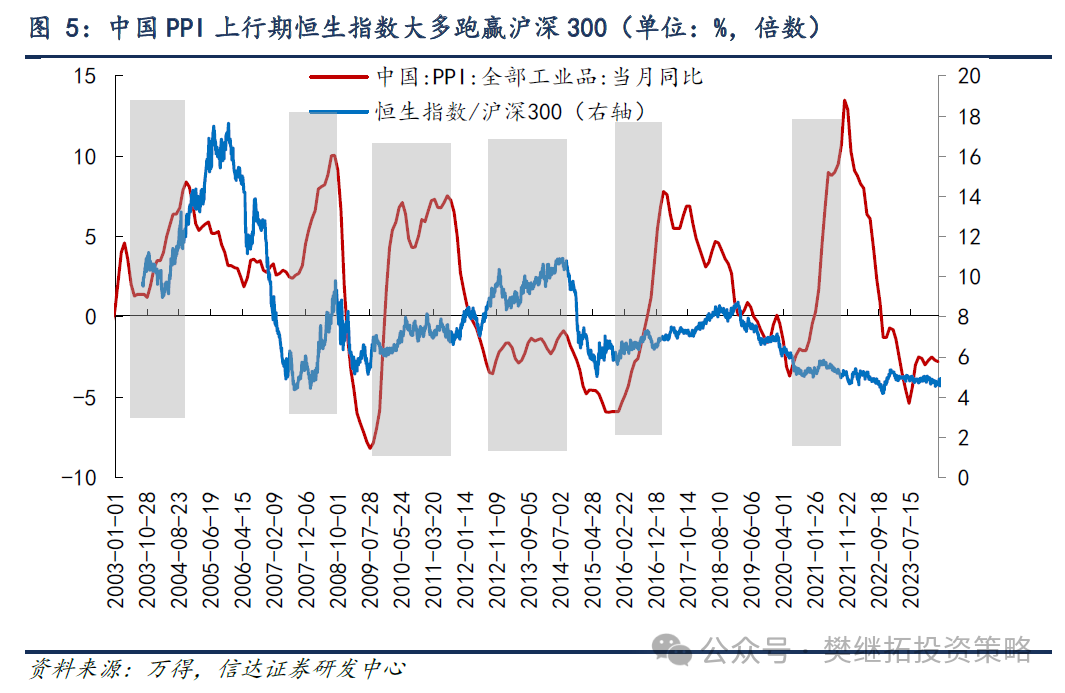

相似,国内PPI当月同比增速回升期,恒生指数逾额收益笃定性更高。包括2003年10月-2004年10月,2007年7月-2008年8月,2009年7月-2010年5月,2015年9月-2017年3月,恒生指数大部分情况下能得到幅度在10-40个百分点之间的逾额收益。

是以一朝经济预期粗疏,港股弹性可能比A股更大。最近港股快速上升,可能意味着投资者对国内经济预期出现了较大的改善。

(4)短期A股策略不雅点:3月下旬以来的触动或已完结,5月可能持续上升。4月以来因为好意思联储降息推迟预期、季报期主题投资降温、经济数据受高基数影响发扬一般等身分影响,市集偏触动。这些影响到5月或将会渐渐完结,市集可能从头再次上行。咱们以为再次上行的中枢力量主要有三点:(1)好意思联储降息推迟背后是好意思国经济的再通胀,历史教会告诉咱们,再通胀的初期对权利时时是利多,因为许多经济关联类板块盈利时时会再次回升。众人经济库存周期有望共振上行,同期还有望粗疏国内的通缩预期,中国关联权利金钱或最受益。(2)国九条等关联战略握续发力,股市生态渐渐发生变化,股市融资限度减少,分成限度加多,供需结构握续改善。(3)2-3月市集上升的经由中,以私募为代表的完全收益类投资者仓位并不高,后续还有持续补仓的空间。

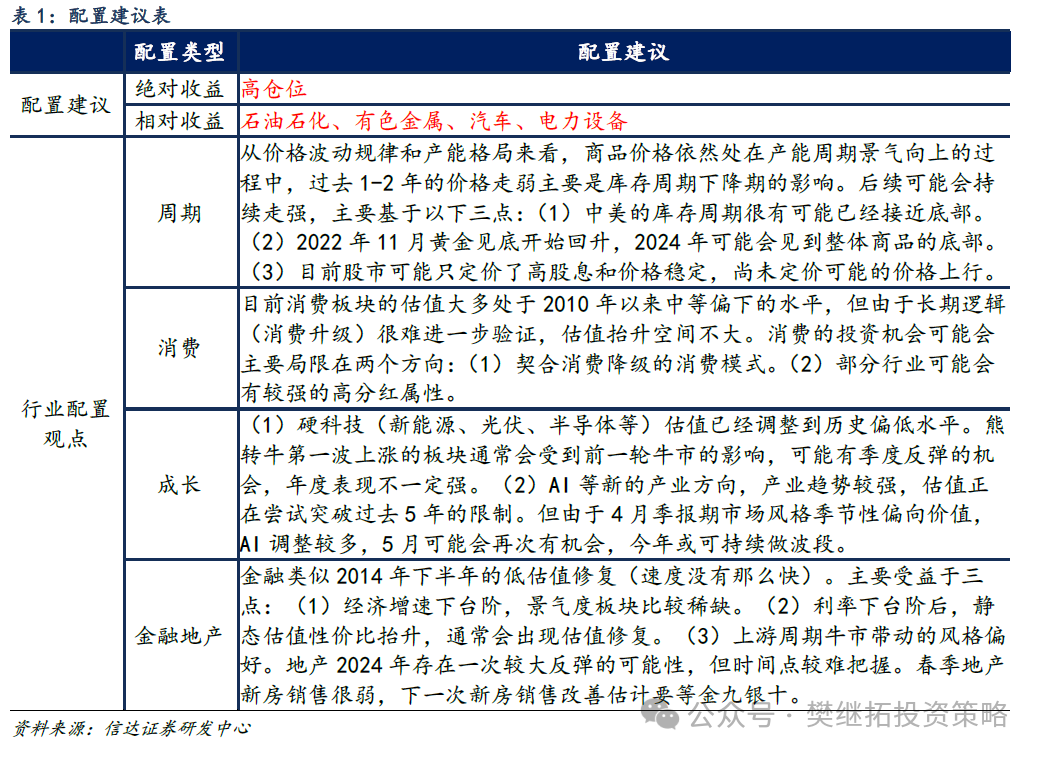

行业确立提议:5月季节性规定作风时时会略偏向小盘成长,是以短期可能会呈现出作风的转折切,但咱们以为作风的大趋势还在价值,转折切可能不会握续很久。2024年年度提议确立设施:上游周期>汽车汽零、出海>金融地产>AI、老赛说念(医药半导体新动力)>破钞,排序靠前的可能是将来牛市的最强干线。

上游周期股这一次解救主如果短期强势股补跌,能够率1-2周内会完结。商品价钱上行刚从黄金轮到工业金属,离极点可能还有1-2年的技能,咱们以为基本面能够率不需要缅念念。对上游周期的后续瞻望:(1)上游周期行情能否握续中枢看商品价钱。咱们以为价钱上升还处在初段,咫尺众人经济短周期(库存周期)还处在底部区域,后续跟着库存周期回升,咱们以为价钱1-2年会握续上升。(2)强势股补跌能够率1-2周内完结。参考2016-2021年白酒,如果是单纯的强势股补跌,一般会在1-2周内完结。咱们以为这一次上游周期可能只会有1-2周转折。(3)什么情况下周期会出现季度解救?参考2016-2021年白酒牛市教会,如果非熊市,时时需要同期具备三个条件,基本面出现阶段性缅念念、且其他行业汇聚出现基本面逻辑彰着改善、同期市集季度内握续触动或下落。咱们以为当下周期板块同期具备季度解救三个条件的概率不高。

本文作家:樊继拓,开始:樊继拓投资策略 (ID:Trading_Strategy),原文标题《一朝经济回升,港股弹性可能更大》

风险教唆及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资提议,也未计议到个别用户零散的投资野心、财务现象或需要。用户应试虑本文中的任何见识、不雅点或论断是否合乎其特定现象。据此投资线上赌钱APP大全,背负自得。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP